大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

はじめに

創業家にとって創業者の人生そのものであった会社に投下した資本(物・金と時間、すなわち、人生の全て)を回収するには、その会社を現金化する必要があります。会社の過去の儲けは不動産として蓄積されているケースが多いので、その会社の現金化とはその不動産を売却し、(1)「株主に配当する」、もしくは、(2)「株主がその株式を売却して現金を得る」、のどちらかの選択になります。前者が会社清算で、後者は「不動産M&A」といわれ、会社の所有する不動産価値に着目し、その不動産の取得を目的とするM&Aです。不動産M&Aに適している一等地に不動産を所有している歴史と伝統のある老舗企業が地価上昇を機に、各々の内部事情に基づく必然性があって行われる場合が多いようです。

会社清算と不動産M&Aでは、どちらが得?

会社の清算とM&Aの共通点はオーナー側にとっては「会社の現金化」です。目的は同じでもかかってくる税金や税率は大きく異なり、手取額の差となって著れます。

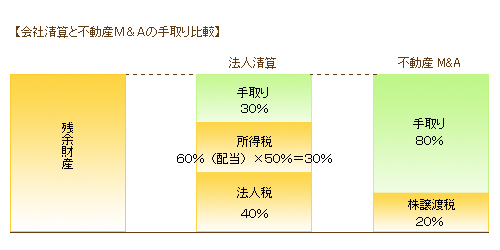

会社を清算する場合は、まず資産を現金化し、借入金を返済し、役員や従業員の退職金を支払います。実現した含み益に対して、法人税約40%が課税されます。次に、残余財産を株主に分配すると、その分配金(配当)には最高50%の所得税が課税されます。その結果、分配金として、株主の手元に残る会社不動産の売却資金は約30%となります。

不動産M&Aの場合、借入金や退職金の支払いは同じですが、不動産を売却する代りに、会社の株式を売却しますので、株主が手にした株式譲渡益に対して、株式譲渡税が課税されます。税率は株式譲渡益に対して20%のみです。その結果、株主の手取額は約80%となります。なんと、手取額で40~50%の差となります。

売手の損得勘定は明らかです。買手にとっても、限りある一等地の優良物件を望むならこの手法が必然ともいえ、積極的に取組む必要があります。

不動産M&Aに至る売り手側の内部事情

では、歴史のある老舗企業が不動産M&Aを選択する内部事情を抱え込んでいたのはどうしてでしょうか。どうも相続と事業承継が絡んでいるようです。

1.会社の儲けは不動産として蓄積される

創業者は最初は個人事業でスタートし、やがて、法人成りし、個人の蓄財は考えにも及ばず、全て事業の拡大に儲けの全てを投入しました。

二代目も同様に親の姿を見習い、成長期に儲けた本業の利益は全て、店舗、事務所、工場などの、不動産に再投資され、会社資産のほとんどが不動産になっています。50年以上前の取得ですので、取得価額は0に近い状態です。土地の有効活用でビルに建替え、その1階が店舗、事務所、その上層階を賃貸の副収入としているケースも多いです。

三代目になると、オーナー一族が不動産会社を営み、非上場株式を一族で保有する形が多く見られます。

2.法人が不動産を間接所有する

不動産を法人所有とし、個人が間接的に支配しますと、相続税法上の評価は不動産の評価でなく、「株式の評価」となるので評価が下がります。すると、相続税が節税されますので、次世代に引継ぐ財産額が変ってきます。また所得に対する課税(所得税・法人税)からもメリットは大きいので、法人化は税制面からみて必然的結果で、個人の資産防衛といえます。

3.経営に関心の無い株主の存在

しかし、一方で宿命的な問題を抱え込んでしまうことがあります。それは、相続が発生する都度、株式が分割されるため、経営に関っておらず、会社に関心のない株主が多く発生します。彼らにとって株主であることは相続税がかかるだけで、それ以外に株主である意味は何もありません。会社が良くなり、株価が高くなっても、相続税が増えるだけで迷惑でもあります。株主の中にも株式の時価買取を求める者も現われてきます。他方、経営についても親族による共同経営的色彩が強くなり、代表取締役が迅速な意思決定ができず、会社経営が円滑に運ばなくなるという支障も出てきます。

歴史ある老舗企業は、それなりに悩みを持っているようです。

会社の現金化だけでなく、新しい道が開けます

このように、株主構成の複雑化、共同経営における親族や兄弟間の対立などから、建替等の不動産の有効活用が後手に回り、老朽化した非効率物件を一等地の老舗企業が所有するケースが多くあります。これらは資産価値が高いので、やりようによっては、優良資産になります。ここで不動産M&Aが成立します。

しかし、不動産M&Aの効果は、会社の現金化だけではありません。それにより、経営者が前向きに現状を打破することも可能となります。

1.本業の会社と不動産所有会社に会社分割する

老舗企業を不動産所有会社と本業会社に会社分割し、前社を不動産M&Aする。本業企業の経営者は株の売却資金で他の株式を買取る。現経営者にとって、複雑になった株主構成や不協和な経営が是正されます。

2.本業を守るためのスリム化にも使える

新会社を設立し、本業を事業譲渡します。次に残った会社を不動産M&Aで売却し、新会社は売却した会社から、元のスペースだけ賃借し、本業のみの効率的経営ができます。

3.各株主はその資金を自由に活用できるようになり、新しい道が開かれる

このように、不動産M&Aは会社の現金化だけでなく、売主側企業の現状を打破し、新しい展開を図る有用な手法として利用できます。

また、事業家は相続が持つ宿命的な問題を認識し、事業承継については、後世に悔いを残さないように事前に充分な検討と対策をしてゆくことが当面の業績と同様に重要な問題であると思います。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K