大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

はじめに

昔は、土地や株の担保を持っていれば金融機関はお金を貸してくれました。このような貸出方法が、不良債権が積み上がった原因の1つと言われています。

バブル崩壊後、不良債権に悩んだ金融機関は、自らの浮沈をかけて中小企業に対する貸出審査方法を変更し、決算書の財務分析に基づく評点(それに基づく企業格付け)による自動審査システムを導入しました。これは、従来の担保重視から決算書重視へ審査主眼を転換することにより、債権の健全化を確保しつつ業務の合理化・効率化を進めることにより、金融機関の体質強化を狙ったものです。

この結果が、ビジネス・ローンなどのローン型式による貸出の増加となり、中小企業にとって大きな影響となりました。借入側の中小企業経営者は、自社の決算書の重要性を再認識し、財務体質を強化することはもちろん、その作成に気を配ることが有利な借入を行ううえで大切です。

1.「格付け」とは

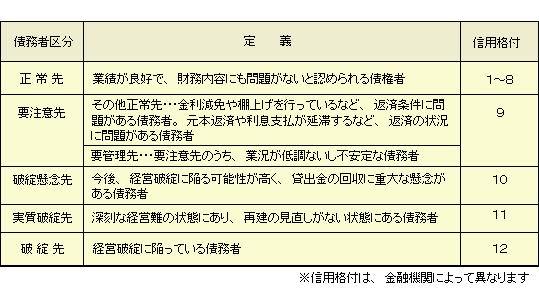

融資を受けている企業は全て、金融検査マニュアルに定める方式により、その内容に応じて「債務者区分」(融資先としてのランキングのようなもの)が決定されます。

これに対して「格付け」とは、各金融機関がこの「債務者区分」にもとづいて、独自の判定方法により、対象企業の業績等を点数化し、さらに細かくランク付けしたものを言います。

格付けが上位のほうが金利は低くなり、継続的な融資も可能になります。格付けが下がると金利は上がり、最悪の場合は、融資してもらえません。

(注1) 『定量評価』 ・・・ 財務諸表の数値を分析する。評価の80%を占める。(後述 2.参照)

(注2) 『定性評価』 ・・・ 『定量評価』の結果を補足する。評価の20%を占める(後述

3.参照)

(業暦・経営方針・市場動向・資産力・業界の評判・後継者の有無 等)

2.決算書の重要性

一次分析である『定量評価』により、信用の8割は決算書で決まります。

最近のビジネスローンなどでは、コンピュータに決算書の内容を打ち込んで自動的に審査されるシステムが主流になっています。

中小企業では節税対策も大切になりますが、節税のために利益を少なく計上してしまうと今度は信用格付けが低くなってしまい、融資が必要な時に融資がおりないということにもなってしまいます。格付けを常に意識して経営を行い、格付けの良くなる決算を行いましょう。

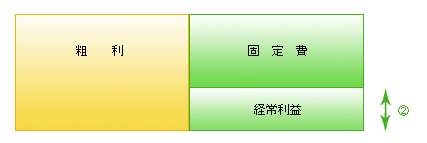

◇◆◇ 損益計算書 ◇◆◇

12期連続赤字だと、新規融資はもちろん、短期資金(手形貸付)等の継続融資も止まる。

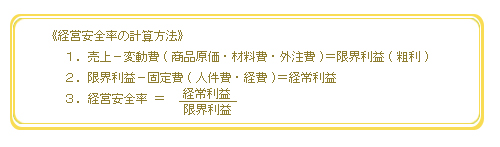

2経営安全率を上げることが大切。 → 8%超が望ましい

◇◆◇ 貸借対照表 ◇◆◇

1(A)流動資産(すぐ現金化できるもの)は、(C)流動負債(すぐ返すべきもの)より多いほうがよい。 →

150%超が望ましい

2(B)固定資産は、(E)資本金より少ないほうがよい。(設備投資過剰か判断) → 100%以下が望ましい

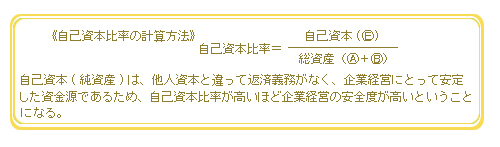

3自己資本比率を上げることが大切。→ 30%超が望ましい

経営者の資質

二次分析『定性評価』の中に、経営者自身の資質を問う評価があります。計画性を持って、ご自身のモチベーションを上げていくことも必要なようです。

【 貸したい経営者 】

○ 帳簿・資料がすぐ出てくる。

○

数字に明るくなくても、実質的な内容を数字で把握している。

○ 税理士がタイムリーにバックアップしている。

○ 自分の事業について熱く語る人。

【 貸したくない経営者 】

○ 帳簿・資料を出したがらない。

○

「税理士に任せている」の一点張りで、会社の状態がよくわかっていない。

○ 「今までこれでやってきた」を全てに当てはめる人。

○ 悲観的な人。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K