大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

はじめに

日本の場合、個人の資産に占める不動産の割合は5割程度とまだまだ高い水準に留まっています。ところで、この不動産のうち土地について、相続税の評価をする際に用いるのが、今回紹介する路線価です。

今回は、7月1日(例年は8月1日でした)に発表となったこの路線価に併せ、相続税における不動産の評価を簡単にお伝えします。

路線価とは

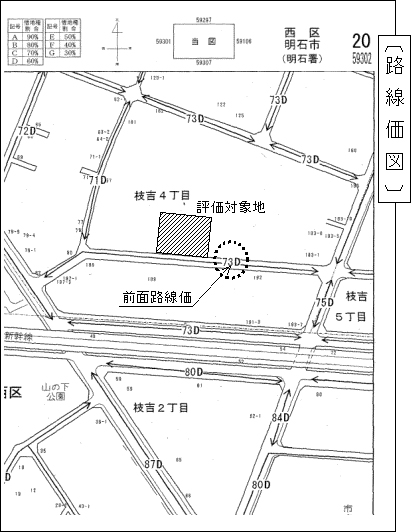

路線価とは相続税の評価目的のために道路(路線)に付けられた価額をいいます。路線価の載っている図面を路線価図(下図参照)といい、国税局のホームページ(http://www.nta.go.jp)で閲覧することが出来ます。路線価は毎年見直されており、相続が発生した年の路線価を用いて相続税は計算されます。

なお、路線価があるのは市街地およびその周辺の地域です。それ以外の地域は倍率地域となり、路線価方式とは異なる評価方法を用います。

自己使用している宅地の評価

路線価がある地域で、ご自身で使用されている宅地(農地等は除く)の評価は、

が基本になります。

図を再度ご覧ください。評価対象地の前面路線価(対象地に接している道路のうち最も路線価の高いものをいいます)は、73D(この「D」は借地権割合ですので今回は無視してください)より、m2当りの評価額が73,000円とわかります。これに、土地の面積を掛ければ、相続税のおおよその評価額がでます。なお、この面積とは実測面積をいい、登記簿の面積とは必ずしも一致しませんのでご注意ください。

ただし、今求めた評価額はあくまで概算です。角地など複数の道路に接するときは評価が数%程度増加しますし、形の悪い土地や間口の狭い土地等の評価額は下がります。借地や貸地の場合も評価が下がりますし、小規模宅地等の特例といって、被相続人が住んでいた一定の土地について評価を減額する特例もあります。詳細は税理士等の専門家にご相談下さい。

なお、家屋の相続税評価額は固定資産税評価額を用いますので、毎年4月頃に送付されてくる固定資産税の明細書をご覧ください。

最後に

以上で、自己使用している宅地・家屋の大まかな評価額が把握できます。これに他の資産や負債を足し引きすれば、相続財産額の概算がでることになります。

来月掲載の続編「路線価が発表となりましたが

2」では、土地や家屋を貸している場合の評価についてお知らせいたします。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K