大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

はじめに

日本の会社の66.5%(国税庁:平成18年度統計資料)は赤字決算・申告となっています。しかし、赤字(同族)会社の場合でも節税はできます。

代表的な節税方法として役員報酬等の減額があります。役員報酬等を減額(3.参照)することにより社長様やご家族の所得税等の節税を図ることができ、全体の税金(会社と社長様やご家族の税金の合計)が少なくなります。

また、相続税の節税対策(4.参照)を行うこともできます。

今回は、赤字(同族)会社における節税の方法について考えてみました。

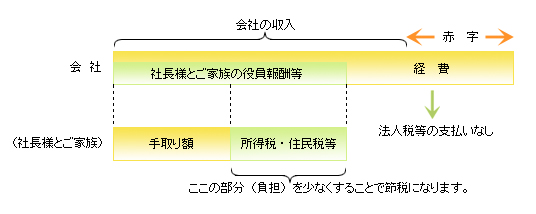

1.節税のイメージ

赤字(同族)会社の場合には、図のように会社では法人税の支払いをしていないため税金としては、社長様とご家族の役員報酬等に対する所得税・住民税の対策が節税のポイントになります。

2.節税の対象となる会社

1役員報酬等を調整して赤字決算としている会社

(相続対策のために設立した不動産保有・賃貸会社や不動産管理会社等)

2一般事業を行っている会社で最近業績が悪化し、赤字決算となった会社

3.社長様の所得税等の節税の具体例

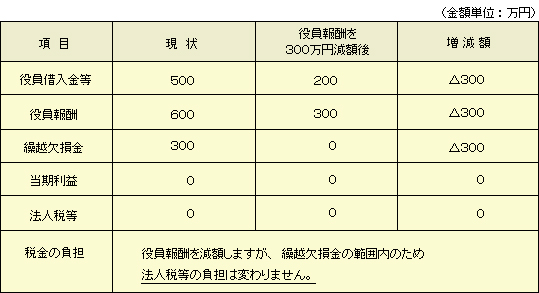

役員報酬を減額した場合の会社と役員の税金の節税額について説明します。例としては、税務上の繰越欠損金300万円があり、役員報酬は年600万円、社長様は会社に現在500万円貸し付けている場合です。繰越欠損金額300万円と同額の役員報酬の減額を行います。役員報酬を減額した分の収入減は、役員借入金300万円の返済を受けることにより補います。借入金を返してもらえば、社長に現金が入ってきますが、社長は所得税を支払わなくてもよいため、キャッシュフローに余裕が生まれます。借入金の返済に対しては、所得税はかかりません。

1会社の法人税等の負担

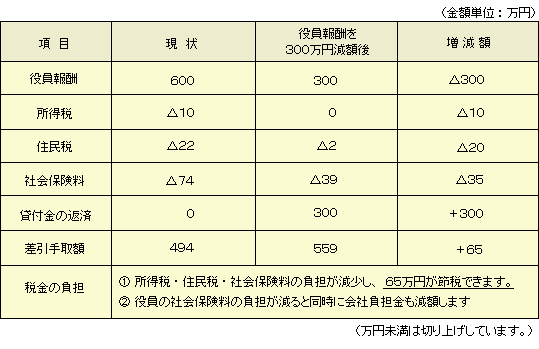

2役員の所得税等(年額)の負担

(前提条件:本人40歳、扶養ご家族:妻、15歳以下の子供2人、生命保険料控除5万円)

4.社長様の相続税の節税の具体例

役員報酬を減額した場合の相続税の節税について説明します。

社長様の会社への貸付金についても下図のように現金・預貯金等と同様に合算され相続財産となり、相続税がかかってきます。

上記による役員報酬の減額(300万円)で、貸付金の返済を受けます。その後、生活費として使うあるいはご家族3人に贈与等としますと、社長様の財産が減るため相続税の負担も軽減します。相続税の税率が20%の場合には、300万円×20%=60万円の節税となります。

社長様の会社への貸付金等が1億円以上あるケースもよく見かけます。この場合には、貸付金のみで相続税の基礎控除額を上回ります。相続税の税率も10%以上となり、相続税の負担が非常に大きくなります。従って、今回の方法等により、貸付金を減少させて行くことにより相続税の節税の効果も大きくなります。

5.注意点

1最近の税制改正により、対策が実施できる時期が限られてきております。

役員報酬月額の変更については、原則として事業年度開始から3ヶ月以内となりました。これ以外の時期に変更を行うと損金にならない金額のある役員報酬を支払うこととなり、余分は法人税等を支払う場合もでてきます。

2税務上の繰越欠損金はあるか、の確認をして下さい。

繰越欠損金は、7年間使用することができます。

定期的にかつ事前に会社の状況や計画について、税理士事務所へ連絡や相談して頂くことが、より最適な節税対策となります。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K