大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

税務上の取扱いの変更

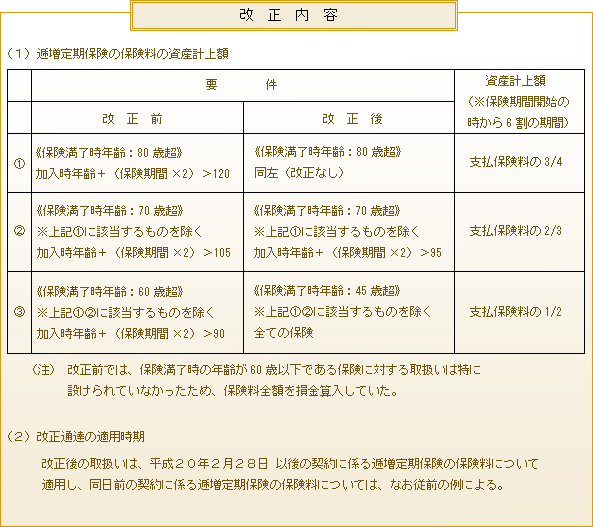

会社の決算対策に使われていた生命保険の税務上の取扱いが変わることになりました。

≪例 保険満了時の年齢が50歳の場合≫

加入時年齢25歳、保険期間25年、支払保険料 年額500万円

《改正前》 25+(25×2)=75 ⇒ 【表】いずれにも該当せず

資産計上額:0円、損金算入額:500万円

《改正後》 保険満了時年齢 50歳 ⇒ 【表】改正案3に該当

資産計上額250万円、損金算入額250万円

会社が加入する生命保険のポイント

会社で保険に加入する場合の目的は、役員・従業員の退職金の準備や決算対策が主です。そこで、加入時や保険の見直し、また加入後の注意点等、保険に関するポイントをまとめてみました。

ポイント1 損金性の高い保険に加入する

保険には、終身保険、養老保険、定期保険、ガン保険、傷害保険などさまざまなタイプの保険があります。保険の種類によって損金に計上できる金額に違いがあります。決算対策を目的として保険に加入する場合には、税金の効果を最大限に活用できるように損金性の高いタイプの保険から加入していくことを考えるべきです。

ポイント2 解約返戻率が初年度から高い保険に加入する

1年目~2年目の解約返戻率が0%~10%の保険もあれば、50%~60%の保険もあります。決算対策として初めて保険に加入する期については、ほぼ利益が確定しています。しかし、翌期、翌々期、または3年後、5年後の利益は、予想であり不確実なものです。もし、数年後に解約することになってもできるだけ多くの資金が確保できるよう解約返戻率の高いものにすべきです。

ポイント3 複数の保険会社に加入する

従来横並びであった保険料に相当な価格差が生じています。いろいろな保険会社の見積りを取り比較検討する必要があります。複数の保険会社に分散して加入することで、保険会社そのものの破綻リスクの低減にもつながります。また、契約を複数にすることにより会社の事情にあわせて解約するタイミングを変えることができます。

ポイント4 保険の加入時期は、決算月にする

決算月に加入することで多額の保険料の支払いにともなう資金の流出をぎりぎりまで遅らせることができ、会社の業績を見極めることができます。また、支払い時期が毎年決算月となるため管理がし易くなります。

ポイント5 被保険者は、経営者一族に集中させる

被保険者は、従業員や役員の方たちです。節税を優先すると、一人あたりの保険の加入額に限度があるため、できるだけ多くの人を加入させようと考えます。しかし、経営者一族以外の人は、会社を辞めてしまうかもしれません。退職による保険の解約で予想外の利益が出ることもあります。退職を想定しない経営者一族のみが保険に加入すべきです。

ポイント6 契約者貸付が可能な保険に加入する

会社の都合で資金が必要な場合、保険を解約して手当てすることがあります。保険を解約すると損金性の保険であれば利益が計上されます。そうすると、余分な税金を支払うことになり、十分な資金が確保できないこともあります。そこで契約者貸付を利用すれば不要な利益を上げることなく資金を確保することができます。

ポイント7 リビング・ニーズ特約を付帯する

リビング・ニーズ特約(特約保険料は無料)は、原因にかかわらず、被保険者の余命が6ヶ月以内と診断されたとき、生存中に保険金を請求できる特約です。

ポイント8 死亡保険金を分割で受取りできる特約を付帯する

契約時に年金支払い特約(遺族年金支払い特約・特約保険料は無料)を付帯します。そうすれば、被保険者が死亡したときに一括で保険金相当額を利益に計上せずに、分割で受け取る都度利益に計上することが可能です。ただし、死亡事故が発生してから、死亡保険金を分割で受け取ることを申請する場合は、一括で利益計上になりますので注意が必要です。

■ 注 意 ■

決算対策で保険に加入する法人は、毎年多額の保険料を支払います。その分、解約したときには、加入年数に応じて多額の解約返戻金が計上されることなります。節税ばかりを考えて加入してしまうと解約時に思わぬ税金を支払うことになります。解約時にどのように処理するのか早めに検討する必要があります。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと)

パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K