大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

平成18年度の税制改正により、法人の役員給与に関する規定が改正され、平成18年4月1日以後に開始する事業年度から適用されています。この改正について、実際の取扱いがどうなるか不明な点が多く、具体的な取扱いについての明確化が待たれていましたが、昨年暮れに国税庁から公表された「役員給与に関する質疑応答事例」は、多くの疑問点のうち、主要なものについて懸念を払拭する内容となっています。この質疑応答で明らかにされた取扱いが、実務上どこまで適用されるのか、また、適用を受けられないケースとしてはどのようなものがあるかを確認します。

定期同額給与の取扱い

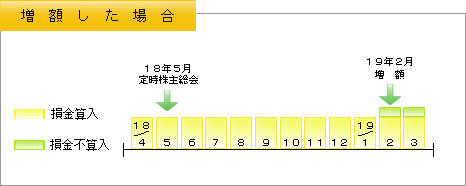

◆年度の中途での増額または減額改定

定期同額給与として認められる定期給与の改定とは、あくまでも1会計期間開始後3月以内の増額・減額改定、2経営状況が著しく悪化した場合の減額改定に限られるのが「原則」です。ただし、増額改定後の各支給時期における支給額が同額であるならば、その上乗せ部分のみが損金不算入となります。

また、定期給与を期中に減額改定した場合、その理由が「著しい経営環境の悪化」とまではいえない場合であっても、改定後の各支給時期における支給額が同額であるならば、減額改定前の定期給与の額のうち、減額改定後の定期給与の額を超える部分の額のみが損金不算入となります。

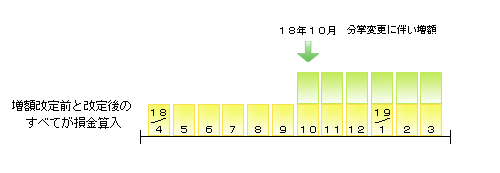

◆役員の分掌変更に伴う増額改定

代表者の急逝といったやむを得ない事情による臨時の分掌変更である場合は、会計期間3月経過後に行われた増額改定であっても定期同額給与として取り扱われます。ただし、経営体制の見直しに伴って人事を刷新するような場合は、「やむを得ない事情」には含まれないので注意が必要です。

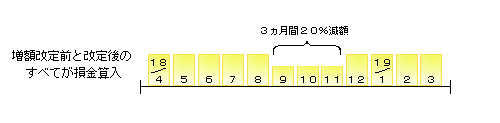

◆不祥事等による一定期間の減額

役員給与を一時的に減額する理由が、企業秩序を維持して円滑な企業運営を図る、あるいは法人の社会的評価への悪影響を避けるために「やむを得ず行われたもの」であり、かつ、処分内容が役員の行為に照らして社会通念上相当のものであると認められる場合には、減額された期間も同額の定期給与の支給が行われている(支給した全額が損金算入)ものとして取り扱って差し支えありません。

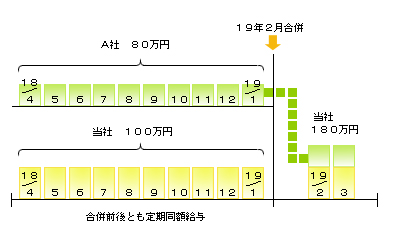

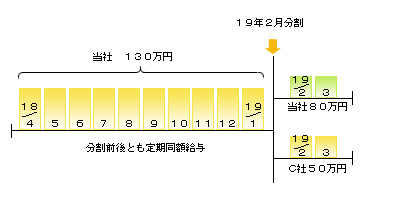

◆会社合併に伴う増額・会社分割に伴う減額

合併(分割)前後において、実質的にその役員の職務内容に変更がなく、また、その役員の職務に対する役員給与の支給額が何ら変更されていない場合には、合併(分割)により支給元が変わっても、定期同額給与として取り扱って差し支えありません。

事前確定届出給与の取扱い

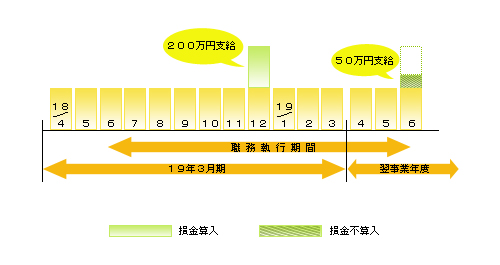

◆定めどおり支給されたか否かの判定

役員給与は定時株主総会から次の定時株主総会までの間の職務執行の対価であると解されるので、定めどおりに支給されたか否かは、その職務執行期間を一つの単位として判定します。ただし、上記の例のように、18年12月分は届出どおり満額支給したものの、19年6月分について資金繰りの関係で50万円しか支給できなかった場合、支給しなかったことが直前の事業年度(19年3月期)の課税所得に影響を与えないことから、翌事業年度(20年3月期)に支給した給与の額のみ損金不算入と取り扱って差し支えありません。

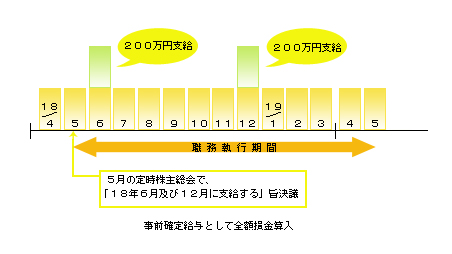

◆職務執行期間の中途で支給した事前確定届出給与

役員への賞与の支給時期を使用人と同じ盆暮れとし、かつ、毎期継続して同時期に支給している場合には、翌事業年度の期間に係る分が含まれているとしても、事前確定届出給与として差し支えありません。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K