大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】はじめに

「平成23年度税制改正法大綱」で示された改正予定項目は、(1)「一部を改正する法律」と、(2)「改正項目とされたため未成立となっている法律案」とに分かれています。

(1)の法律で改正が実施された項目のうち、雇用の維持・促進を図る目的で雇用促進税制が創設されました。これは、雇用者数の増加に応じて税額控除できるもので、事業の規模拡大を検討している企業にとって有効な制度といえます。

しかし、制度の適用には、事業年度開始時と終了時にハローワークへの書類提出等の手続が必要なため、制度適用を検討するには、早めの対処が必要です。 今回は 創設された雇用促進税制について説明します。

【2】雇用促進税制の概要

青色申告書を提出する法人・個人が、平成23年4月1日から平成26年3月31日までの間に開始する各事業年度(個人事業主の場合は、平成24年1月1日から平成26年12月31日までの各暦年)において、一定の要件をすべて満たすときは、基準雇用者数に20万円を乗じた金額を特別税額控除できるものです(限度額あり)。

【3】適用要件

この制度の適用を受けるためには、下記の(ア)から(オ)までの要件を全て満たしていることが必要です。

(注1)前期とは、当期開始の日前一年以内に開始した各事業年度をいいます。

(注2)(エ)について、前期の月数と当期の月数とが異なる場合には、所要の調整が必要です。

(注3)「雇用者」とは、雇用保険の被保険者に該当する方です。従って、役員は含まれません。

【4】税額控除額の計算

この制度による税額控除額は、次の算式により計算します。

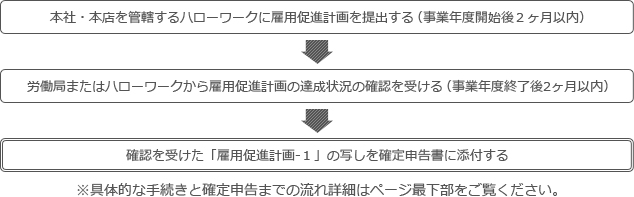

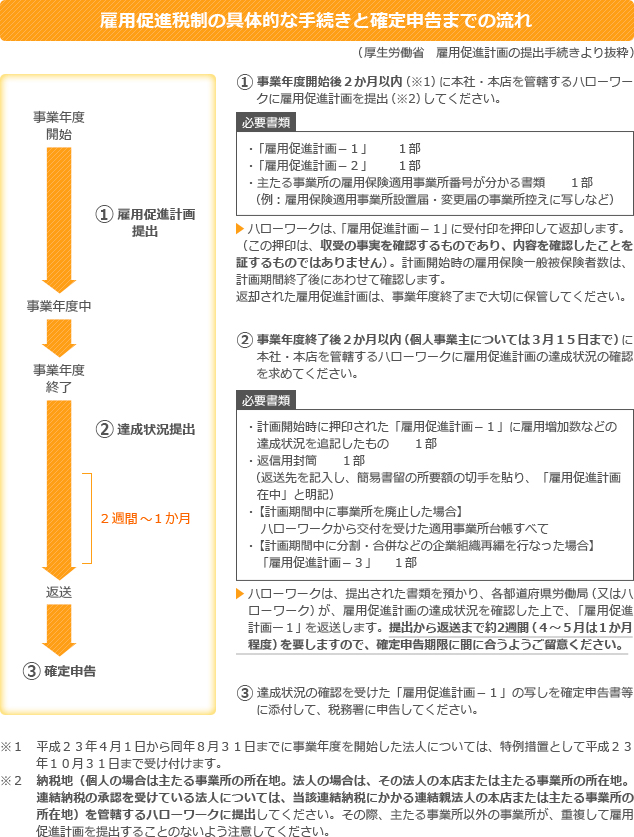

【5】控除を受けるために必要な手続きと確定申告までの流れ

【6】税制を利用するためのポイント

雇用促進計画の作成・確認等については、本社・本店を管轄する労働局又はハローワークへ、税額控除制度については、最寄りの税務署・税理士までお問い合わせください。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K