大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】はじめに

小規模宅地等の特例とは、居住用や事業用の生活基盤の保護のために相続税の課税価格を減額させるために設けられた制度です。昨年の税制改正において、相続後に事業等を継続しない場合などにおいては、一定の減額を受けることが出来ないように見直されました。

今回は、(1)前年度の改正内容、(2)小規模宅地等の特例のうち特定居住用宅地等について確認していきたいと思います。

【2】平成22年度の改正内容(平成22年4月1日以降開始する相続について適用)

1. 事業非継続・居住非継続の宅地等に係る見直し

(注)1.事業継続又は居住継続とは、相続税の申告期限(相続開始後10ヶ月)まで事業又は居住を継続する場合をいいます。

2.被相続人等の居住用宅地等を配偶者が相続等により取得した場合は、居住継続要件はありません。

2. その他の見直し等

取得した者ごとに適用要件を判定

それぞれの部分ごとに按分して軽減割合を計算

主として

居住の用に供されていた一つの宅地等であることを明確化

【3】特定居住用宅地等とは

(1)相続開始の直前において被相続人等(被相続人又は被相続人と生計を一にしていた親族)の居住の用に供されていた宅地等で、(2)その被相続人の配偶者又は一定の要件のいずれかを満たすその被相続人の親族が、(3)相続又は遺贈により取得したもの。

|

配偶者 |

無条件(居住継続しなくてもよい) |

|

|

被相続人の親族 |

同居親族 |

(1)相続開始直前に宅地等の上の家屋に被相続人と同居 |

|

(2)申告期限までにそこに居住 |

||

|

(3)相続開始時から申告期限までに継続して保有 |

||

|

別居親族 |

(1)被相続人の配偶者又は相続開始直前において被相続人の居住の用に供されていた家屋に居住していた相続人(注)がいないこと |

|

|

(2)相続開始前3年以内に日本国内にある自己又は自己の配偶者の所有する家屋(注)に居住したことがないこと |

||

|

(3)相続開始時から申告期限までに継続して保有 |

||

|

配偶者 |

無条件(居住継続しなくてもよい) |

|

生計一親族 |

(1)相続開始前から申告期限までその宅地等を自己(生計一親族)の居住の用に供していること(使用貸借) |

|

(2)相続開始時から申告期限まで継続して保有 |

【4】被相続人等の居住の用に供されていた宅地等

被相続人等の居住の用に供されていたかどうかは、基本的には、被相続人等が、その宅地等の上の建物に生活の拠点を置いていたかどうか、具体的には、(1)その者の日常生活の状況、(2)その建物への入居目的、(3)その建物の構造及び設備の状況、(4)生活の拠点となるべき他の建物の有無、その他の事実を総合勘案して判定します。

空家

となっていた居宅空家

|

事 項 |

内 容 等 |

|

(1)入所の事情 |

被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームへ入所することとなったものと認められること。 |

|

(2)建物の維持管理の状況 |

「被相続人がいつでも生活できるようその建物の維持管理が行われていた」こと。※その建物に被相続人の起居に通常必要な動産等が保管されるとともに、その建物及び敷地が起居可能なように維持管理されていることをいいます。 |

|

(3)建物の不使用 |

入所後あらたにその建物を他の者の居住の用その他の用に供していた事実がないこと。 |

|

(4)入所した老人ホームの所有権など |

その老人ホームは、被相続人が入所するために被相続人又はその親族によって所有権が取得され、あるいは 終身利用権が取得されたものでないこと。

|

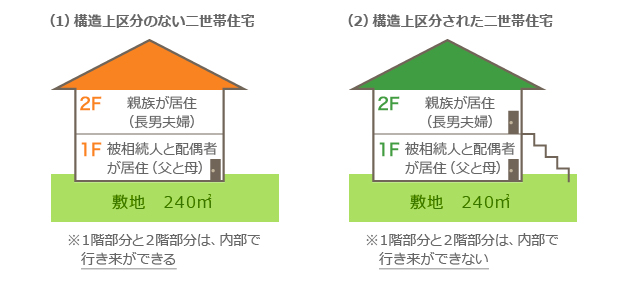

【5】二世帯住宅の場合

(1)構造上区分のない二世帯住宅・・・長男は「同居親族」に該当します。

(2)構造上区分された二世帯住宅

次の3要件

を全て満たせば、他の独立部分に居住していた親族が「同居親族」と する申告をしたときは、「同居親族」と認められます。|

1 |

共同住宅の全部を被相続人又はその親族が所有 |

|

2 |

適用を受ける親族が、被相続人が相続開始直前において居住の用に供していた独立部分以外の独立部分に居住していた |

|

3 |

被相続人の 配偶者がいない 又は被相続人の独立部分にともに起居していた同居親族(相続人)がいない

|

【6】おわりに

特定居住用宅地等の特例が、8割減額かゼロ減額かの特例となったため、特に「同居」「生計を一にする」「主として居住の用に供されていた」というような基本事項の判定がポイントになってくると思われます。

二次相続を考えた場合、小規模宅地等の減額が適用できるような一次相続での遺産分割の検討が必要であり、また二次相続発生時における「同居」や「生計一」も事前に検討すべき課題となります。詳しくは、税理士等にご相談ください。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K