大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

令和3年度税制改正では電子帳簿保存法が大きく改正されました。さらに令和5年度税制改正により見直しが行われました。

電子帳簿保存法は、税法で保存するよう定められた帳簿や国税関係書類を、紙ではなくデータで保存する方法を定めたもので、改ざんなど課税上問題となる行為を防止するために、保存方法を真実性・可視性の確保に係る一定の要件を設けたものとなっています。

電子帳簿保存法は①電子帳簿保存 ②スキャナ保存 ③電子取引データ保存の3つの制度に区分されます。

①、②は希望者のみ対応すれば良いのですが、③は義務化され、法人や個人事業主は対応が必要となります。

今回は、この電子取引データ保存について対応方法や留意点を解説します。

申告所得税・法人税に関する帳簿・国税関係書類の保存義務がある事業者は、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データを受け取った場合、送った場合ともに、その電子取引データを保存しなければなりません。

令和5年12月31日までに行う電子取引については、取引先等とやりとりしたデータをプリントアウトして保存しても差し支えなかったのですが、令和6年1月1日からは税務署長から「やむを得ない事情がある」と認められる場合を除き、保存要件に従った電子データの保存が必要になります。

電子取引データとは、具体的にどのようなデータなのでしょう。

例えば、メール・クラウドサービス・スマホ決済・ネットバンキング等で、請求書や領収書などを授受する場合のデータが該当します。

複合機などでFAX受信した場合、ファイルで受信し、印刷を行わない場合は電子取引データになります。PDFやスマホによるスクリーンショットによる保存も可能です。

近年ではインターネットサービスの普及により、請求書や領収書をメールやWEB上で受け取るサービスが増えてきていますが、今後は自社が発行する請求書などを電子データで送信することも増えてくると考えられます。

ここでは、電子取引データの保存要件を満たせない「やむを得ない事情がある」事業者ではなく、基準期間(2課税期間前)の売上高が5,000万円を超える事業者の場合について説明します。電子取引データを保存する際に、①と②の要件を満たす必要があります。(基準期間の売上高が5,000万円以下の事業者については、①の要件等を満たす必要があります。)

①真実性の確保(電子取引データの改ざん防止) ※以下のいずれかを満たす

・タイムスタンプが付与されたデータを受け取る。

・保存するデータにタイムスタンプを付与する。

・データの授受と保存を訂正削除履歴が残るシステムや、そもそも訂正削除ができないシステムで行う。

・不当な訂正削除の防止に関する事務処理規定を制定し、遵守する。

※これが一番費用もかからず対応できる方法です。

②可視性の確保 ※以下をすべて満たす

・ディスプレイ・プリンターや操作説明書を備え付ける。

・日付・金額・取引先で検索できるようにする。(基準期間の売上高5,000万円以下は不要)

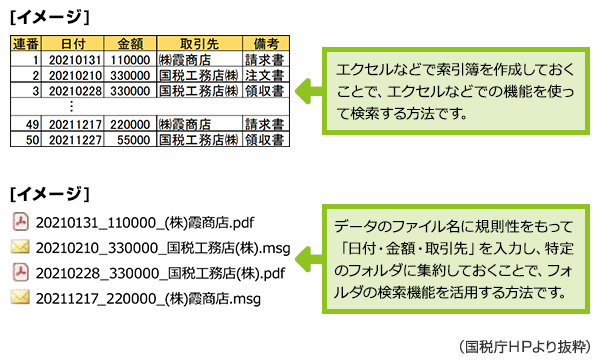

市販の専用システムを導入する方法もありますが、以下の図のように索引簿を作成する方法や、

規則的なファイル名を設定する方法でも可能です。

電子取引データを保存する場合は、すべて同じ方法で保存することは求められていませんので、取引情報の重要度に応じて保存方法を選択することも可能です。

電子帳簿保存法の要件に従っていない場合や、隠蔽または仮装、帳簿書類を提示しない場合など、税務調査の確認に重大な支障を及ぼす際には、青色申告の承認取消しなどの行政処分の対象となることがあります。

誤ってデータが破棄されないようバックアップなどの対策も重要になります。

令和5年10月1日からインボイス制度が開始します。

これまで消費税法では請求書を発行する側には、特に控えを保存する義務はありませんでしたが、今後は適格請求書を発行する場合、控えを保存する必要があります。

適格請求書を紙ではなく、データで提供する場合、控えは電子取引データの保存要件に従って保存する必要があるため、インボイス制度の対応と並行して準備をすすめたほうが良いでしょう。

電子取引により受け取った適格請求書の取引データが保存されていない場合は、仕入税額控除の要件を満たすことができなくなります。

まずは、自社で扱っている電子取引の件数がどのくらいあるかを調査し、4のイメージ図で示したような運用で対応するのか、市販の専用システムの導入を検討するかを決めていきましょう。

電子データの保存を行うためには、経理部門だけでなく契約書・請求書・領収書・注文書などを処理する部門の対応や、社員の業務フローの見直しや、社内規定の改定を行う必要が出てきます。

業務フローの社内告知や教育を行い、定期的にモニタリングを実施し、電子帳簿保存が正しく行われているか確認します。

電子帳簿保存法に対応することで、紙をファイリングする手間や保存スペースの削減、郵送する手間や切手が不要になり、経理処理の迅速化、テレワークが可能になることが期待できます。

これらは社内業務を簡略化し、経理のデジタル化を通じて生産性を向上される可能性があります。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K