大家さん、管理会社様の賃貸不動産経営支援サイトREPROS(リプロス)

【1】はじめに

資産運用における分散投資も、株式、債券、不動産などから更に細分化され、外国為替取引や商品先物取引が増加しています。それに伴い、税制も複雑化されていますので、正しい税務知識が必要になります。そこで今回は、多様化する金融商品の中で、特にリーマンショック以後の超円高を背景に外貨建資産・負債の税法上の取扱いや節税方法等を取り上げていきたいと思います。

【2】外貨建資産・負債に関するQ&A

【期末時換算法】 外貨建資産等を期末時のレートにより換算する方法

【発生時換算法】 外貨建資産等を発生時(取得時)のレートにより換算する方法

|

外貨建資産・負債の区分 |

換算方法 |

||

| 外国通貨 | 期末時換算法 | ||

|

外貨預金 |

※ 短期 |

期末時換算法 |

|

|

※ 長期 |

発生時換算法 |

||

|

外貨建債権 |

※ 短期 |

期末時換算法 |

|

|

※ 長期 |

発生時換算法 |

||

|

外貨建 |

売買目的有価証券 | 発生時換算法 | |

|

売買目的外 |

※償還期限・金額の定めあり |

発生時換算法 |

|

| 上記以外 |

発生時換算法 |

||

※マークの付してある資産・負債に関しては、特例(届出をした場合) 換算方法を選択できます。

■

補足 ■

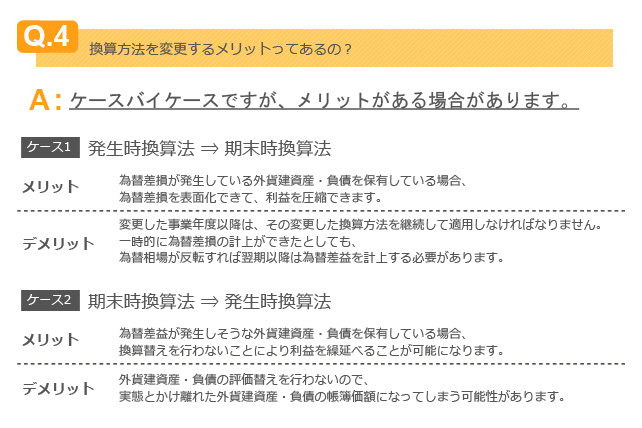

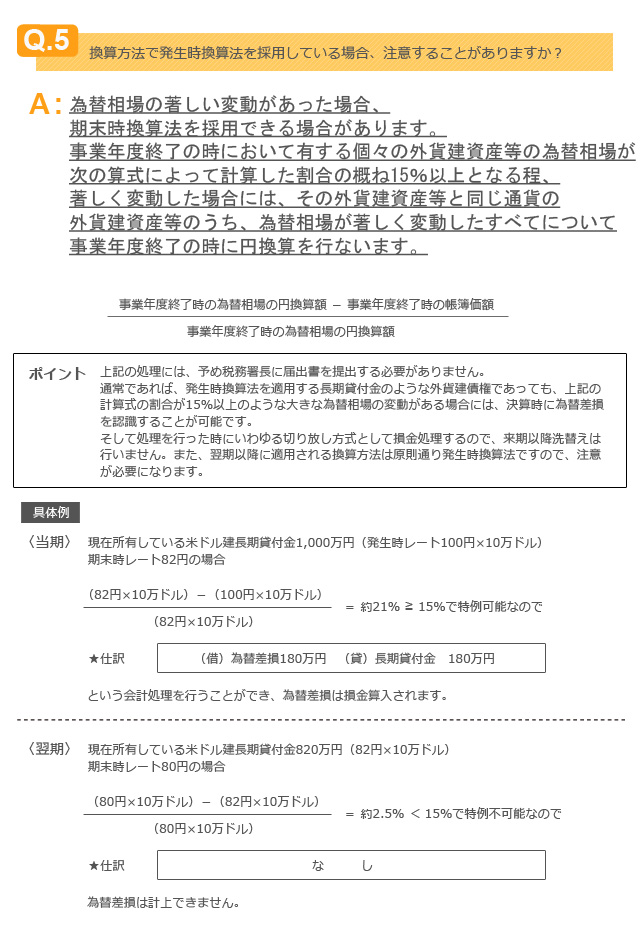

正当な理由とは、海外取引の増加による外貨建資産・負債の増加、為替相場の大きな変動による財務諸表への適正表示などが理由になります。

■ 補足

■

決算期直前になって急に換算方法を変更しようとしても、その事業年度の換算方法の変更を行うことは出来ません。

【3】最後に

このように一概に外貨といっても、外貨預金のようなものから貸付金、有価証券等と多岐にわたります。同様に税制も複雑化していますので、税務上の取扱いに関しては、顧問の税理士等にご相談下さい。

友弘正人 (ともひろまさと)

友弘正人 (ともひろまさと) パナソニック 薄型火災警報器 けむり当番 SHK48455K

パナソニック 薄型火災警報器 けむり当番 SHK48455K